個人事業主の方であれば、会社員や株式会社などの法人に比べてクレジットカードの審査に通りにくいという印象をお持ちではないでしょうか?しかし最近では、個人事業主向けにのクレジットカードも増加傾向にあります。

個人事業主がクレジットカード導入するメリットには、キャッシュレス化の利便性はもちろん、経理上での手間の削減できる点です。すでに税理士などの専門家に会計を委任されている方でも、領収書の管理や財布の一元化によって十分なメリットがあります。

この記事では、個人事業主がクレジットカードを作成する際のポイントや審査について、より具体的に使用上の注意点などを紹介しています。

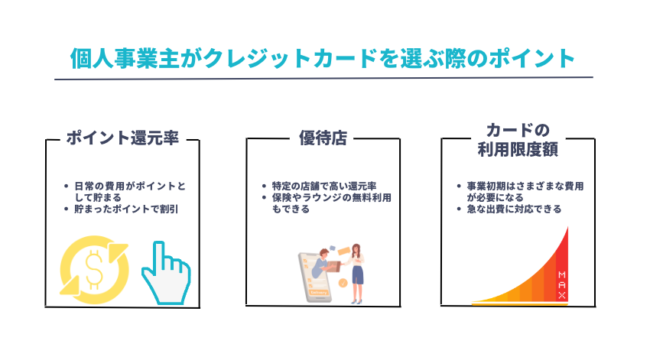

個人事業主がクレジットカードを選ぶポイント

2023年3月現在、法人・個人事業主向けのクレジットカードだけでも100種類以上の券種があります。一般的に個人用のカードに対して、「ビジネスカード」と呼ばれ、事業主向けのサービスを展開しています。

基本的には、ポイント還元率が高いものが人気ですが、出張の多い方はマイルの溜まり方や、頻繁に利用されるサービスや店舗がある方は優待店を見てから決めるのもおすすめです。

- ポイント還元率

- 優待店

- カードの利用限度額

ポイント還元率

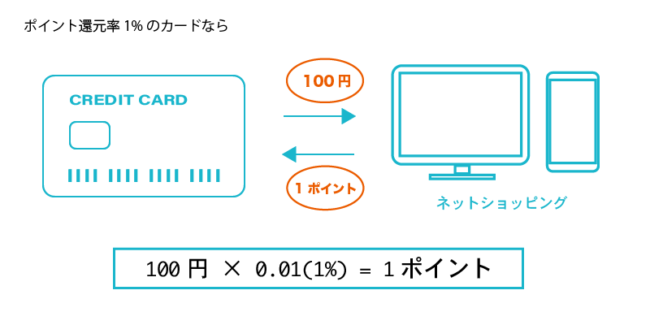

例えば、ポイント還元率1%のクレジットカードであれば、100円につき1円分のポイントが還元されます。

個人事業主として活動する場合は交通費や必要備品の購入費用、オフィスの賃料など普段の生活に比べ利用頻度・利用額が高くなり、クレジットカードのポイントが貯まりやすいです。

事業用として使用しているクレジットカードで貯まったポイントは、事業用としてだけでなくプライベートでの使用もできます。

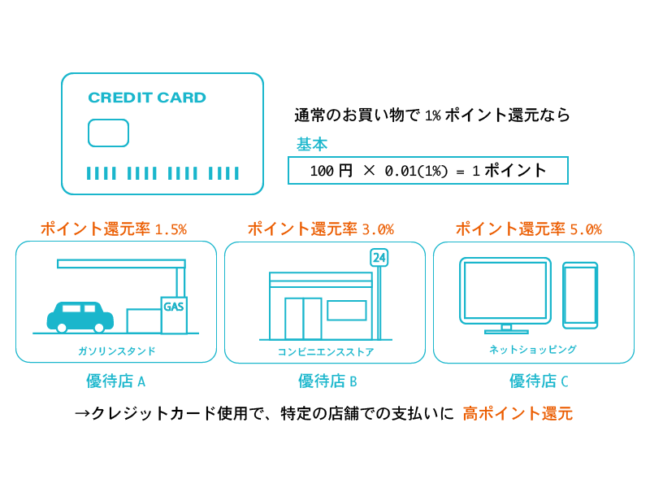

多くのカード会社でクレジットカードの支払いで0.5%~1%のポイント還元率で、提携している店舗(コンビニエンスストアやECサイト)など、特定の店舗で2~5%などの高いポイント還元率があります。

クレジットカードで100万円を支払った場合0.5%の還元率のクレジットカードでは貯まるポイントは5000円分ですが、2%では4倍の2万円分のポイントが貯まります。

優待店

先述の通り、多くのクレジットカードで特定の店舗で2~5%などの高いポイント還元率になる、優待店の制度があります。

コンビニエンスストアなどの一般的な小売店の他にも、Amazonなどのネットショップやビジネスシーンでよく使われるサービスでもポイントが多く還元されることがあります。

クレジットカードによっては空港のラウンジ、出張時の手続きや手荷物の配送サービスが充実しているカードがあります。

都内から地方や海外へ出張に行く場合は空港を利用する機会も多いと思いますが、ラウンジの無料利用ができると空港に早くついてしまった場合や乗り換えの待ち時間に混雑を気にすることなく、くつろぐ事ができます。

カードの利用限度額

| クレジットカード利用限度額(一般カード)の目安 | |

|---|---|

| コーポレートカード | 20万円~500万円 |

| ビジネスカード | 20万円~300万円 |

| 個人カード | 10万円~100万円 |

個人事業主として活動すると、備品の購入や仕事に使うためのツールの購入費用・使用料、出張や営業のための交通費など事業のために必要な費用が頻繁に発生します。

事業を始めたばかりであれば、必要な経費を10万円程に抑えられることも多いですが、事業を拡大していくにあたり発生する経費も高くなります。

「クレジットカードの上限により支払いができなかった。」ということを防ぐために、クレジットカードの上限も選ぶ際の重要なポイントです。

個人事業主におすすめのクレジットカード

| カード名 |

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|

| 国際 ブランド |

|

|

|

|

|

|

|

|

| ポイント 還元率 |

1.50%~ | 0.30%~ | 0.50%~ | 0.30%~ | 0.50%~ | 1.00%~ | 0.10%~ | 0.40%~ |

| 年会費 | 本会員5,500円(税込) 使用者3,300円(税込) |

1,375円(税込) 追加カード1枚につき年会費1,375円(税込) |

永年無料 | 11,000円(税込) 追加カード1枚につき年会費3,300円(税込) |

通常5,500円(税込) 年間100万円のご利用で翌年以降の年会費永年無料 |

13,200円(税込) 追加カード1枚につき年会費6,600円(税込) |

永年無料 | 基本会員:27,500円(税込) 追加会員:無料 |

| 特徴 | リクルート発行のポイント還元率業界No.1カード | 業界初のサイバーリスク支援&付帯保険 | セキュリティ対策でカード番号はアプリで管理 | 最大一億円の海外旅行傷害保険 | 国内主要空港&ハワイホノルル空港のラウンジが無料利用 | 一律限度額の設定なし ステータスの一枚 |

クラウドワークス・AWS等ビジネスに適したポイント優遇 | ポイント有効期限なし 27歳以上の方限定カード |

| 公式 サイト |

AirCARD

- 業界No.1のポイント還元率(※1)

- 初年度年会費実質0円

- 経費をキャッシュレスでもっとお得に

リクルートのAirCARDは数あるビジネスカードの中でもNo.1のポイント還元率で、一般的なクレジットカードの還元率は0.5%~1.0%ですが、 AirCARDは通常のお買い物でポイント還元率が1.5%です。

年会費も通常ビジネスカードであれば年間1万円前後かかることが多いですが、初年度の年会費が全額キャッシュバックのため、実質0円で使用することができ、2年目以降も5,500円(税込)の年会費です。

| AirCARDの基本情報 | |

| 国際ブランド | JCB |

| 申し込み対象者 | 18歳以上の法人または個人事業主 |

| ポイント還元率 | 1.5%~3%以上 |

| 年会費 | 本会員:5,500円(税込) 使用者:3,300円(税込) |

| 限度額 | 10~100万円 |

| ポイント優待店 | HOT PEPPERなどリクルートのサービス |

JCB法人カード 一般カード

- 1ポイント3円のキャッシュバック

- ビックカメラでポイント2倍

- amazonで1ポイント3.5円分に

- 最高3000万円の旅行傷害保険

JCBは国内最大手のカード会社で、一般的に高ステータスのカードと言われています。

中小企業・個人事業主向けの法人カードです。Amazonで通常の6倍、ビックカメラで通常の2倍のポイント還元があります。

また、Amazonのお買い物では1ポイント3.5円分で利用できるので、毎月備品や消耗品をAmazonで購入されている方にはとてもおすすめです。

| JCB法人カード 一般カードの基本情報 | |

| 国際ブランド | JCB |

| 申し込み対象者 | 18歳以上の法人代表者または個人事業主 |

| ポイント還元率 | 0.3%~0.9% |

| 年会費 | 1,375円(税込) |

| 限度額 | 10~100万円 |

| ポイント優待店 | amazon, ビックカメラなど |

三井住友カード ビジネスオーナーズ

- 年会費が永年無料

- 最大利用限度額500万円※1

- ポイント還元率最大1.5%

- カード番号&利用明細はアプリで管理

三井住友カードはビジネス以外にも一般券種類の三井住友カード(NL)があります。

スマホから簡単に申込み可能で、券面にはカード番号の印字がなく、セキュアなカードです。

アプリから支払いやカード番号の確認ができるため、カードが手元にないときでも支払い業務をスムーズに進められ、事業用・個人用を分けたい個人事業主の方におすすめです。

| 三井住友カード ビジネスオーナーズの基本情報 | |

| 国際ブランド | Visa, Mastercard |

| 申し込み対象者 | 満20歳以上の法人代表者または個人事業主 |

| ポイント還元率 | 0.5%~1.5% |

| 年会費 | 永年無料 |

| 限度額 | ~500万円 |

| ポイント優待店 | amazon, ANA, JAL, ETCなど |

※1:三井住友カード(NL)との2枚もちが条件となります。

JCB法人カード ゴールドカード

- 1ポイント3円のキャッシュバック

- ビックカメラでポイント2倍

- amazonで1ポイント3.5円分に

- 最高1億円の旅行傷害保険

| JCB法人カード ゴールドカードの基本情報 | |

| 国際ブランド | JCB |

| 申し込み対象者 | 18歳以上の法人代表者または個人事業主 |

| ポイント還元率 | 0.3%~0.9% |

| 年会費 | 11,000円円(税込) |

| 限度額 | 50~250万円 |

| ポイント優待店 | amazon, ビックカメラなど |

三井住友カード ビジネスオーナーズ ゴールドカード

- 国内空港ラウンジサービスが無料

- 最大利用限度額500万円※1

- ポイント還元率最大1.5%

- カード番号&利用明細はアプリで管理

| 三井住友カード ビジネスオーナーズの基本情報 | |

| 国際ブランド | Visa, Mastercard |

| 申し込み対象者 | 満20歳以上の法人代表者または個人事業主 |

| ポイント還元率 | 0.5%~1.5% |

| 年会費 | 通常5,500円(税込) |

| 限度額 | ~500万円 |

| ポイント優待店 | amazon, ANA, JAL, ETCなど |

※1:三井住友カード(NL)との2枚もちが条件となります。

個人事業主はクレジットカードを個人用に分けないほうがいいのか

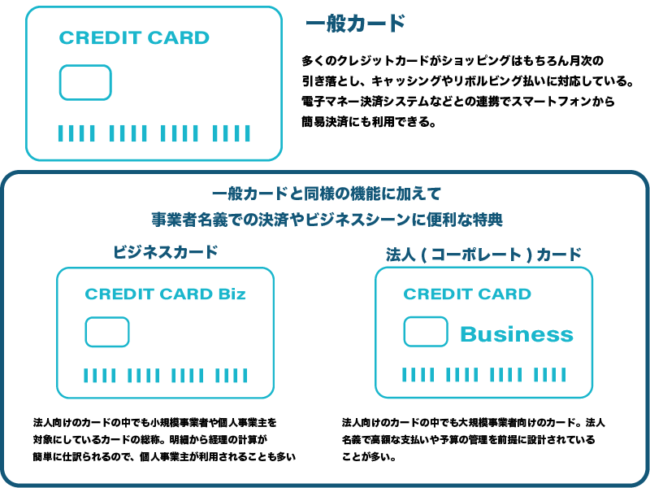

個人事業主としてクレジットカードを所持する前に、クレジットカードの主な種類を理解しておくほうがよいでしょう。その上で、どのようなタイプのクレジットカードを所持するのか選別する方法がおすすめです。現在普及しているクレジットカードには、主に3つのタイプがあります。

- 一般カード

- ビジネスカード

- 法人(コーポレート)カード

一般カード

一般カードの場合は、個人事業主か否かに関係なく発行されるプライベートのクレジットカードです。キャッシング・分割払い・リボ払いなどのサービスが利用できます。中には、年会費無料などの特典付きで発行されるケースもあり、デポジット制などで審査の内容を問わず使用できる枠など多様な券種が展開されています。

個人向けの一般カードとビジネス/法人カードの大きな違いは、決済者の名義になります。事業主もしくは法人として決済した場合であっても、クレジットカードの名義が個人名のままだと、会計上の仕訳が煩雑になったり、事業での支払いとしてわかりにくくなったりしてしまいます。

単純に個人用のクレジットカードと分けて使用することで、明細をそのまま支払い証明として利用できるので、その点だけでも会計業務に大きく貢献するでしょう。

ビジネスカード/法人カード

企業もしくは個人事業主に向けたカードです。銀行にて法人口座を開設していることが条件となり、法人代表またはその事業主が審査対象とされます。

ここでいう法人カードは、個人事業主・フリーランスなどの中小企業者向けに発行されているクレジットカードです。開業届などの書類提出が一切不要というカード会社もあり、審査の日数や工程は法人カードと比べて簡略なものもあります。

中には、空港ラウンジ利用権・トラブルの際の弁護士相談・国内外の旅行での保険・ショッピング保険の付帯など充実したサービスがあることも多いです。個人カードよりも利用可能額が多いのも特徴ですが、もちろんカード会社の決まりや審査によって差があります。

「法人カード」という呼称から一般的には法人格のみが利用できるというイメージを持たれやすいですが、個人事業主の方もお申込みの対象となっていることが多いので、まずは法人カードの発行を検討してみましょう。

クレジットカード作成の申し込み時には、決算書・登記簿謄本などの提出が必要とされるケースがあります。その上で、銀行側が設けた一定条件を満たして通過すれば、個人事業主として使える法人カードを発行してくれます。

法人(コーポレート)カード

法人(コーポレート)カードの場合、大規模事業者や大企業の高額な決済で使用されるカードのことを指す場合があります。

審査には支払い実績を求められたり、一般のWEBなどではあまり見かけられないため、混同する心配はあまりありません。

ご心配な方は申し込み対象者の欄に「個人事業主」があるかをチェックしてみてください。

クレジットカードは事業用と個人用に分けるのがおすすめ

クレジットカードは複数を使い分けるほうがよいでしょう。

もちろん枚数が余分に多くなると混乱しそうになります。利用するカードは自分で分かる範囲に限定しておくことも大切です。

個人事業主の場合、会計処理の関係上、事業者としてのカード決済と、プライベートとして消費するためのカードという位置で区別して作成するほうが望ましいでしょう。

現在所有する一般的な個人カードをそのまま利用してもよいのですが、会計上での判断しづらくなって確定申告する際に混乱する可能性もあります。

加えて、個人カードでは年会費無料のサービスが増えている一方で、事業用カードは年会費が必要になることがあるでしょう。個人利用と混乱することも考えられます。

そこで事業用のクレジットカードと区別すれば、年会費がそのまま経費として計上できるのがメリットです。少なくとも個人用カード・事業用カードに区別して2枚作成し活用することをおすすめします。

個人事業主として活動用のクレジットカードがあれば領収書はいらない?

クレジットカード決済では原則、領収書が発行されません。

そもそも領収書はお金を確実に受け取ったことを示す書類であり、商品やサービスを提供する側が支払った側に対して渡す書類です。

事業として発生した費用は経費に計上する必要がありますが、領収書は請求書などその他の書類で代替可能です。

クレジットカードの利用に伴う利用明細書は証拠書類として利用でき、経費計上のための証拠書類として利用することができます。

個人事業主が開業前にクレジットカードを作れるのか

個人事業主としての開業前にクレジットカードを作成しておきたいと思う方も少なくないはず。

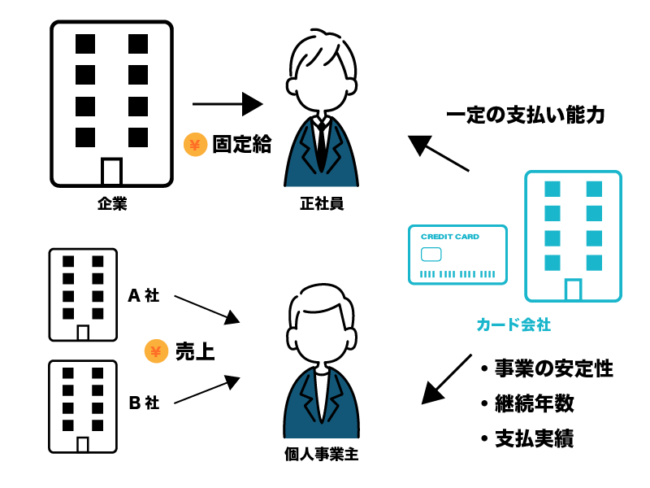

しかし現状では、選ぶカード会社によって審査基準が異なっています。一般的な会社員よりも個人事業主やフリーランスは、カード審査に通りにくいと言えるでしょう。

個人事業主や自営業者であると、一般的には安定的な収入がないと判断されてしまい、過去の支払い実績がないときには、正社員などと比べてやはり信用情報としては物足りなくなります。

しかしながら、昨今は独立や副業をする人など個人事業主を目指す人も増加し始めました。個人事業主向けのクレジットカードのサービスを展開している会社も増えています。もしそれでも心配であるのなら、現在の職場を退職する前に、早めにクレジットカードを作成しておくのも一つの方法としておすすめです。

個人事業主がクレジットカードを作る際の審査ポイントと注意点

会社員は、特定の組織や企業に付属していることで、収入に安定を感じるのが一般的です。そのため、クレジットカードの作成時に行う審査も通過する可能性が高いことが通説になっています。

個人事業主がクレジットカードを作成するのは難しくて、審査に落ちやすい印象もありますが、一方カード会社としても、なるべく間口を広げてより多くのユーザーに自社商品(クレジットカード)が使われることが望ましい状態です。

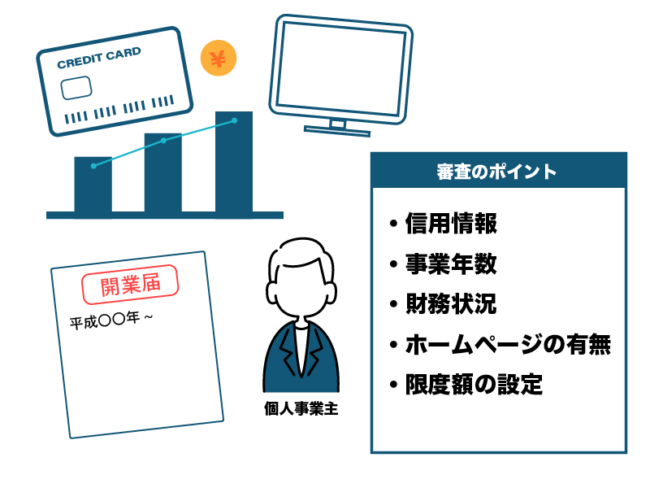

個人事業主が、とくに法人用クレジットカードを作る際に、どのようなポイントを審査されているのかを紹介します。以下の内容をチェックしておきましょう。

- 申込者当人の信用情報

- 個人事業主としての年数

- 業績などの財務状況

- 固定電話の有無

- 公式サイトの有無

- 限度額の設定

上記の項目などは一般的に審査でチェックされていると言われている内容です。カード会社は審査内容をほとんどの場合非公表にしています。

申込者当人の信用情報

クレジットカード会社の審査での基準として重要なポイントは、申込者当人の信用情報です。これは、個人としてのお金の借入れ情報を意味します。

対象は現在所持している場合のクレジットカード以外に、銀行や消費者金融でのカードローン・住宅ローン・マイカーローン・携帯電話料金などの使用支払い状況など幅広い内容です。これらの情報には、借入れ金額・借入日・返済金額・返済日・延滞の有無や事故情報などが記録されています。

カード会社は当人の信用記録を調査し審査に通過できるかどうかを判定します。常日頃から、支払いの滞納や延滞などをしないよう心がける必要があるでしょう。

個人事業主としての年数

クレジットカード申し込み者が、どのくらい事業年数を経過しているのかもポイントになります。個人カードの審査で言うところの「勤続年数」に該当するため、まずは、半年から1年以上の事業経験を経ておくほうがよいでしょう。

営業年数がある程度長期にわたっていたほうが、信頼度が高くなり審査に通過しやすいのが通説です。もちろん初年度で審査に通るケースもあり、営業年数よりも個人の信用情報を重視するクレジットカード会社もあります。

これらは、各カード会社の方針によって差が生じる実情です。念のため、営業年数が一定以上経過してから検討することをおすすめします。

業績などの財務状況

審査基準では、申込者の財務状況は最大のポイントになるでしょう。個人カードの申し込みであれば、本人確認書類のみの提出で済み、キャッシング枠の設定のために所得証明書が必要になる程度です。

ほぼ自己申告制といってもよいでしょう。しかし個人事業主として法人カードを作る場合は違ってきます。条件としては、継続的でかつ安定収入がある財務状況にあるかを確認することになるでしょう。

そのため、確定申告書の写しを2期分・会社決算書などの提出を求めてきます。自分が個人事業主として収支がどのくらいなのかを、必ず常に押さえておくことが大切です。

固定電話の設置が意外と大切

クレジットカードの審査において、意外と重要視するのは固定電話が設置されているかどうかです。近年では、スマートホフォンの使用がメインとなり、固定電話を使う人も少なくなりました。

クレジットカード作成に不利になる場合が考えられます。カード会社によっては、固定電話の設置がない事業主にはカード発行をしないという規定を持っている場合もあります。

これも各カード会社によってなので一概には言い切れませんが、クレジットカード作成より以前に固定電話の導入予定があれば先に済ませておくと良いでしょう。

ホームページで業態を証明すること

カード会社が審査をする上で、ホームページを閲覧して事業内容をチェックするケースも考えられます。その対策という意味でも、個人事業主は公式サイトを用意する必要があるでしょう。

審査に通らない理由として、起業間もない場合があります。それは、事業の実態がないと判断されてしまうことも一因です。カード会社としては、申込者が事業を行っているか、もっと基本に立ち返れば存在しているかを認識しておくことは当然の作業になります。事業を行っている業務状況を伝える意味でも、公式サイトを設置し、基本的な事業内容を掲載しておきましょう。

少なくとも事業実態を証明する項目としては「事業概要(代表者名、開業時期、所在地)」「サービス概要」「オフィスの写真」「主要取引先」「顧客や代表者の声」などです。

限度額は控えめに設定すること

個人事業主として初めてクレジットカードを作成するのであれば、利用限度額は少なめな額面で設定しておくことをおすすめします。これは、申し込むカード会社の設定やプランなどによって変わってくるものですが、なるべく最初は控えめな限度額のコースにしておくほうが無難でしょう。

理由としては限度額が大きすぎると、つい使い過ぎてしまう恐れもありますが、初めから高額な利用枠を用意できるケース自体も少ないです。

しかしながら、極端に少ない限度額では、必要な額面で利用できなくなる場合があり、あまりそれでも意味はありません。余分な高額設定をせず、事業に必要な範囲で対応できる限度額を選ぶことが大切でしょう。

クレジットカードでの決済仕訳の方法と勘定科目

個人事業主の経費もクレジットカード決済にしておくと都合がよくなります。利用明細を一目見るだけで収支が把握できることや、カード利用につきポイントが貯まるサービスも充実してきました。

最近ではクレジットカードや電子マネーの利用・決済も増えていますが、まだまだ仕訳方法がよくわからない人もいることでしょう。どうしても事業者は、会計帳簿に記載する義務も発生するため、決済仕訳についての基本的知識が必要です。ここでは、クレジットカード決済の仕訳方法について紹介します。

個人事業主のクレジットカード決済の仕分けは大きく3つのパターンが考えられます。

- 事業用のカードで経費を後払いする

- 個人の資金から必要経費を支払う

- 事業資金からプライベートとして支払う

そもそも仕訳とは

一般の会社員であれば、その企業の経理担当者が各人の給与内訳に沿って所得税を差し引いているため、個人が確定申告することは特別な場合を除いて免除されています。

そのため、あまり税に関する知識がなくて疎いという人も少なくないでしょう。しかし個人事業主になった場合は、自分で年1回確定申告する義務があるので、多少でも税についてのことを知っておかなくてはなりません。その中の1つが「仕訳」です。

これは、年間の取引内容を勘定科目に分類し記録しておく作業を指します。会計帳簿へ日々に執り行われた取引を記載します。よく旅費交通費・消耗品費・光熱費などの言葉を耳にするでしょう。

これらこそが勘定科目です。例えノート1冊100円で買ったとしても、消耗品として帳簿に記入できます。記録した帳簿を一括させて確定申告での提出書類作りに役立てる流れです。

経費を後払い購入した場合の支出

先述したように、個人用と事業用にクレジットカードは区別して使用することを推奨します。しかし状況によっては、事業のための備品や事務用品などを、経費として個人用のクレジットカードで支払うこともあるでしょう。

それらを含めて代金は事実上後払い購入となります。通常、事業用カードで経費として使った場合、勘定項目は「未払金」と称され、近い未来に支払う義務が発生するものです。

貸借対照表においては「負債」として分類されます。また、販売用製品などで購入したものであれば、ここでの勘定科目は「買掛金」という項目になるので、その点は注意を払っておかなければなりません。

個人の資金から必要経費を支払った場合

個人事業主は普段から、事業用と個人用とに支出を区分する意識が必要です。そのために「事業主借」「事業主貸」と呼ばれる2つの勘定科目が発生します。

もし、個人の貯金やポケットマネーなどから、事業用に経費を支払うことや事業用口座へ入金した場合は事業主借の勘定項目を用います。事業主借は、まるで個人から事業主がお金を借りているイメージになるため、負債として分類する仕組みです。

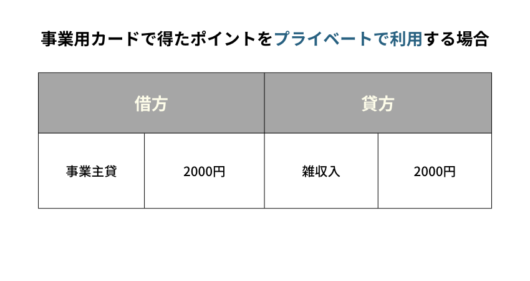

事業資金からプライベートとして支払った場合

事業主借とは逆パターンも考えられます。例えば、生活費への負担として、事業用のお金としてクレジットカードを使用した場合や、事業用口座から個人用口座への出金があったら事業主貸の勘定項目に該当します。事業者が個人にお金を貸すイメージとおもえばよいでしょう。事業主貸の場合は資産に分類します。

個人事業主が事業用クレジットカードを持つメリット

個人事業主として活動し事業を展開していく方は事業用クレジットカードを持つことがおすすめです。

資金繰りをしやすく、経費に関する業務が簡易化される

資金繰りをしやすい

「手元に余裕のある資金がないけど、事業継続のために仕入れがしたい」と思った際、金融機関からの融資を受けようと思ってもすぐに十分な資金を受け取れることは多くありません。

クレジットカードを使用して仕入を行うことで、仕入れから支払いまでに2ヶ月近いタイムラグが発生し、その間に資金繰り改善することができます。

経費に関する業務が簡易化される

個人で使用しているプライベートカードでもきちんと会計処理を行うことで、経費として購入することもできます。

しかし、会計処理を後回しにすることで、確定申告の直前に大量の領収書を手入力の必要性や計算が合わず何度もやり直す必要もあります。

プライベート用と分けて事業用カードを持つことで、いつ、何を購入したのか簡単に確認でき経費の計上漏れの心配する必要がありません。

私用で利用した場合と事業として利用した場合の振り分けの手間もかからないため、会計処理を楽に行えます。

さらに、領収書が発行されないお店でもクレジットカード払いにし、明細書を支払証明として利用することもできます。

個人事業主が事業用クレジットカードを使用する際の注意点

経費計上など個人事業主の方がクレジットカードを使用する際、いくつか注意するべき点があります。

ここからは個人事業主がクレジットカード使用する際の注意点を紹介します。

確定申告の方式によって記帳方法が異なる

個人事業主の方で経費処理を簡略化するためにクレジットカードを利用する場合、確定申告の方法によって記帳方式が異なるため注意が必要です。

10万円控除を利用する場合は、白色申告・青色申告どちらも簡易簿記でよいためどちらを選んでも問題ありません。

また、クレジットカードを利用した場合は引き落とし口座が個人用口座か事業用口座で記帳方法が異なります。

個人用口座からの引き落としは事業主借として一度の貴重で処理することができますが、事業用口座からの引き落としは2度記帳する必要があります。

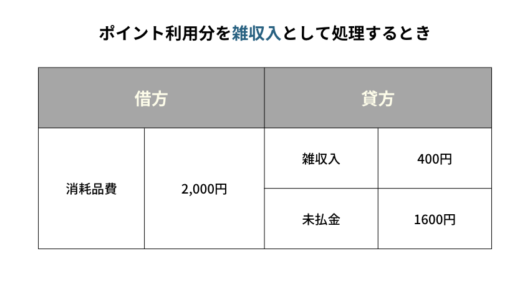

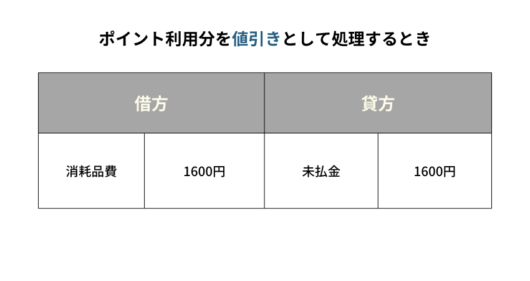

ポイントやマイルを使用した場合の仕分で注意するべき点

後日キャッシュバックとしてポイント分が還元される場合は「雑収入」、支払いと同じタイミングでポイント分が差し引かれる場合は「値引き」として計上します。

例(2000円の消耗品を購入時400円分のポイントを使用し、残りをクレジットカードで仕訳をした場合

また、事業用クレジットカードで付与されたポイントはプライベートでの使用ができます。

しかし、税法上、事業用カードの利用によるポイントは事業収入とみなされるため、会計処理を忘れず行う必要があります。